会員の方はログインしてください

会員の方はログインしてください

9月に猛暑日となった日数が過去最多(比較可能な2010年以降)を記録 し、10月に入ってからも各地で真夏日が観測された。気温上昇に加えて、自然災害や飼料・エネルギー価格の高騰などが、農林水産物の生産量や価格に影響を与えている。

野菜・果物、肉類の価格が例年を上回る見通しとなっているほか、減反や猛暑の影響で米の流通量が減少、一時品薄状態が続いたことは記憶に新しい。また、海水温の上昇などを背景に、漁獲量・養殖業の生産量は減少傾向 となっている。

そこで帝国データバンクでは、農林水産業の景況感や取り巻く環境はどのように変化しているのか、TDB景気動向調査の結果を中心に、その動きを分析した。

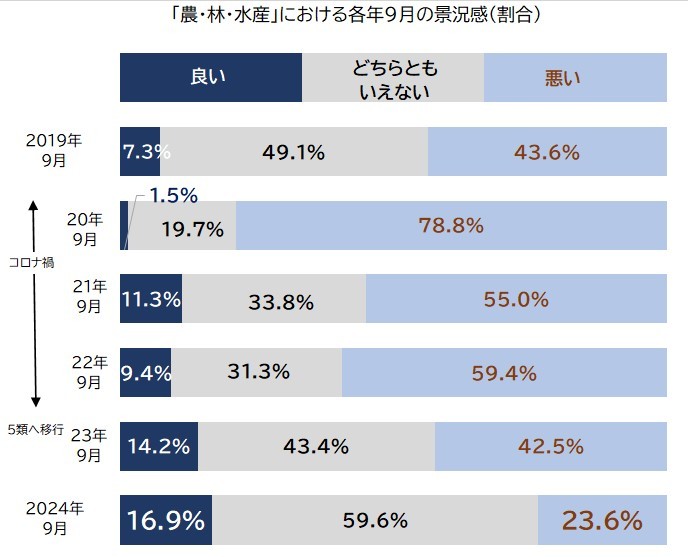

帝国データバンクが毎月実施しているTDB景気動向調査を時系列に見ていくと、コロナ禍の2020年9月時点で「農・林・水産」の78.8%の企業が景況感を『悪い 』(※1)と捉えており、『良い 』(※1)とする企業は僅か1.5%にとどまった。

2021年に入り、経済活動の再開とともに国内では新型コロナワクチンの接種が本格化し、行動制限も段階的に緩和されたことで、同年9月の「農・林・水産」の景況感は『良い』が11.3%に増加した。

しかし2021年末以降、畜産業では牛乳やバターの原料となる生乳の供給過剰やトウモロコシなどの飼料価格の高騰、水産業では北海道を中心とした赤潮被害による漁獲量の減少などが下押し要因となり、景況感は再び悪化傾向に転じた。

2022年にはロシアのウクライナ侵攻を背景とした飼料のさらなる高騰、電気代やガソリン代などのコスト上昇が追い打ちとなり、同年9月の景況感は、『悪い』が前年同月比4.4ポイント増の59.4%となった。2023年5月に新型コロナウイルス感染症が感染法上の5類へ移行し、外食業向けやインバウンド消費が急拡大したこともあり、同年9月に『悪い』が42.5%に減少した。

その後、価格転嫁が進んだことなどから2024年9月には、『良い』が同2.7ポイント増の16.9%、『悪い』は同18.9ポイント減の23.6%となり、景況感はやや改善した。 しかし依然として『悪い』が『良い』を上回り、『どちらともいえない』が6割弱を占めている。猛暑による影響や飼料・資材・エネルギー価格の高騰、消費マインドの冷え込みなどが「農・林・水産」の景況感回復に歯止めをかけた。

企業からは「物価高騰による消費の冷え込みを感じる一方で、高額商品の売れ行きの良さも感じ、二極化が鮮明」(漁業協同組合)、「鶏卵相場は上がっているが、今後生産量が増加すれば価格上昇は期待できない」(養鶏)などの声が聞かれた。

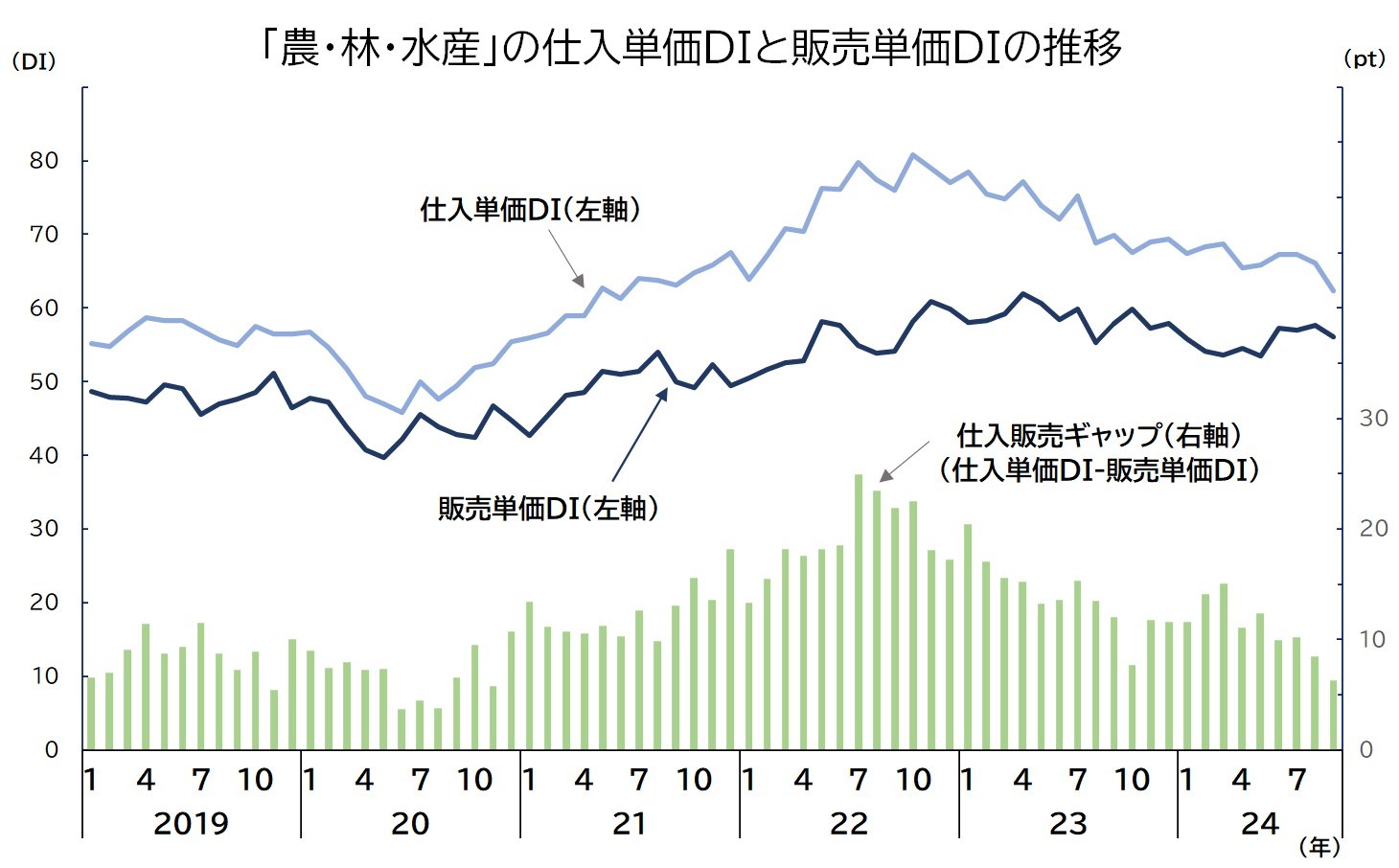

TDB景気動向調査における「農・林・水産」の仕入単価DI(※3)と販売単価DIを見ると、両DIの差である仕入販売ギャップ(仕入単価DI-販売単価DI)は、2022年7月の24.9ポイントをピークに縮小しており、業界内で価格転嫁が進みつつあることが見て取れる。

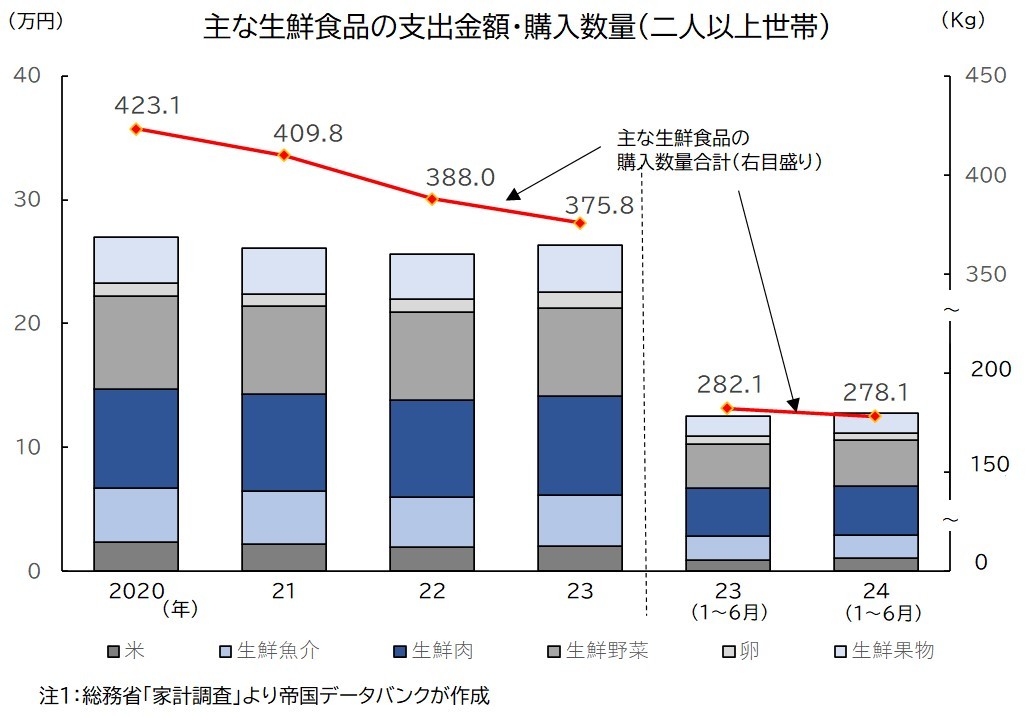

一方、総務省の「家計調査」によると、2024年1~6月の米や卵を含む主な生鮮食品の支出金額(二人以上の世帯)は、商品単価の上昇を背景に前年同期比2.1%増の12万8,066円となったが、購入数量は減少しており、買い控えが起きていると見られる。

気候変動や災害の頻発、為替の不安定な動きや飼料・資材・燃料価格の高止まりだけでなく、今後の価格転嫁による客離れの懸念、人手不足や経営者の高齢化など、業界を取り巻く環境は厳しい。このためスマート農業による構造改革や他業種からの参入を積極的に進めることで、食の安定供給や自給率向上を目指す取り組みが急がれる。