会員の方はログインしてください

会員の方はログインしてください

2016年3月の関係者への取材では、2016年の新規株式公開(IPO)社数は2007年以来の100社に達する可能性も聞かれたが、実際には7年ぶりに前年を下回った。2016年の国内経済は、企業業績や雇用情勢の改善基調を背景に緩やかな回復基調をたどったが、EU 離脱やテロ懸念、アメリカ大統領選の結果などから海外情勢の不透明感が高まったことが影響した。

IPO 支援側や2016年IPO 企業への取材、IPO 意向アンケートの結果、IPO意向企業の顔触れから、2016年のIPO を振り返るとともに、2017年の展望を考察した。

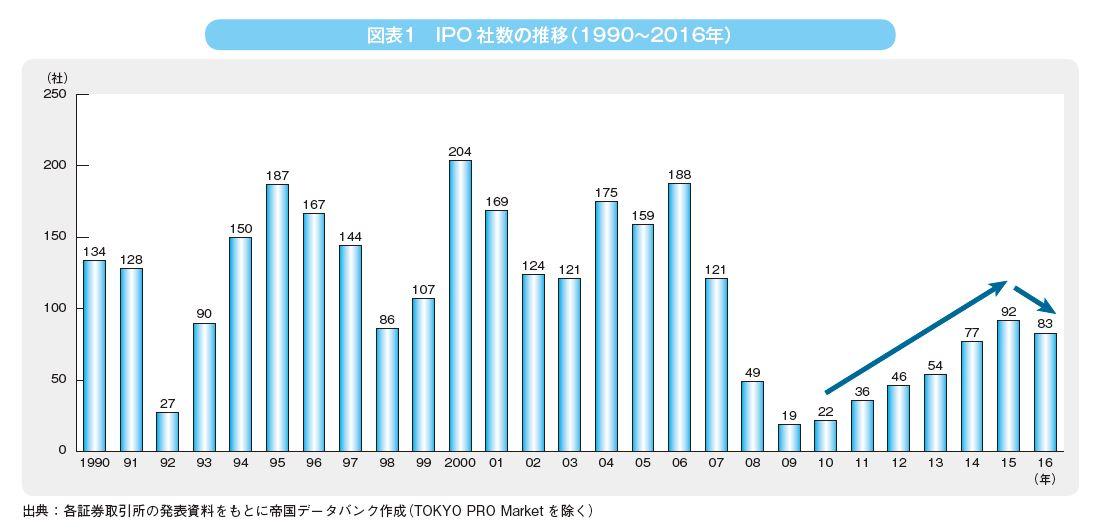

2016年のIPO 社数は、前年比9 社減の83 社(TOKYO PROMarketを除く)となり、7年ぶりに減少に転じた(図表1)。

2016年3月に市場関係者を中心に2016年のIPO 動向について取材を行った際に、「2016年は前年実績(92社)を上回り、IPO は100社に達する可能性もある」と好調なIPO が続くという見方であったが、結果は83社と予想を大きく下回った。

2016年のIPO 社数が期待ほど伸びなかった背景には、株式市況が低調に推移したことがある。

日経平均株価は年初から6日連続安で前年末(1万9,033円)から約1割下落と波乱の幕開けとなった。その後、日銀のマイナス金利導入発表(1月29日)により低金利を背景に株式市場への資金流入期待が高まり株価は上昇基調にあったが、4月28日の日銀政策決定会合において追加緩和が見送られた失望から再び下落に転じた。

6月にはEU離脱決定の影響から、2016年の最安値(6月24日、1万4,864円)をつけた。11月は米国大統領選挙で当選したトランプ氏が保護主義政策を掲げたことで世界経済の先行き不透明感が高まったが、その後は堅調な相場展開を維持したことで、2016年末の株価は前年末比で約80円高く引け、5年連続で年末終値は上昇した。

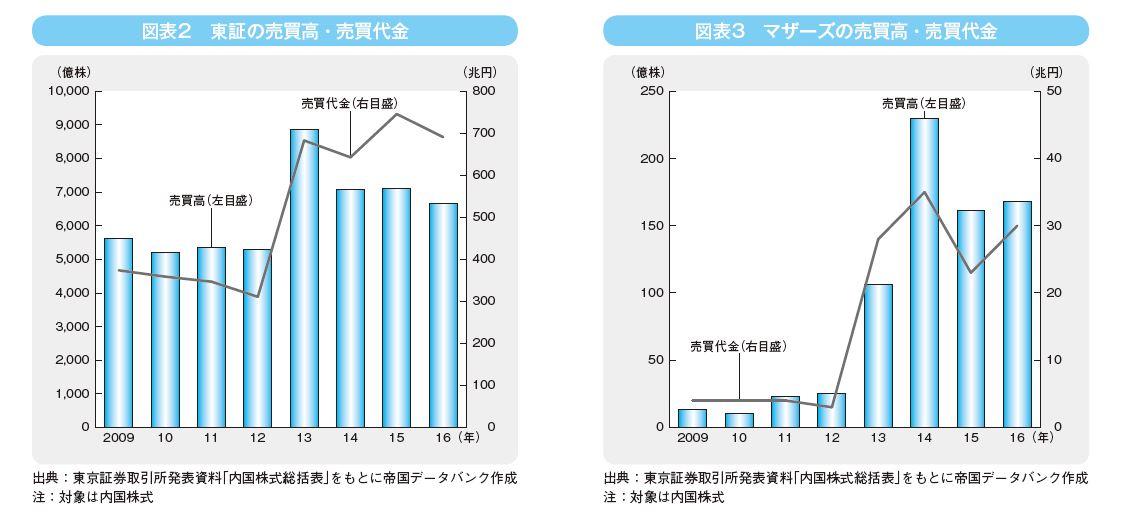

しかし、年間を通じて、難解な相場に呼応するように東証の売買高、売買代金ともに前年を割り込む商いとなったことがIPO 社数の減少につながった(図表2、3)~初値は前年を下回る~2016年にIPO を果たした企業83社の初値動向をみると、67社(構成比80.7%)が公募価格を上回った。

公募価格を上回った企業の割合でみると、2016年は2014年(同76.6%)を上回ったものの、2015年(同89.1%)には及ばなかった(図表4)。

また、公募価格の2倍を超える初値を記録した企業は24 社(28.9%)で約3割の企業が高水準な初値を形成したが、その割合は、2013年(53.7%)以降3年連続で減少している。

公募時価総額1千億円以上の大型上場は、2015年は公募時価総額6兆円超えのゆうちょ銀行、日本郵政を含む5社だった。

対して、2016年はLINE(公募時価総額6,929億円)と九州旅客鉄道(同4,160億円)の2社にとどまり、前年と比べると時価総額の水準は低かった。

だが、この2社の初値は、公募価格からそれぞれ48.5%増、19.2%増と高い水準となったことで投資家の回転が効き、結果として2016年のIPO 企業の約8割が公募価格を上回るという初値形成を後押ししたといえよう。

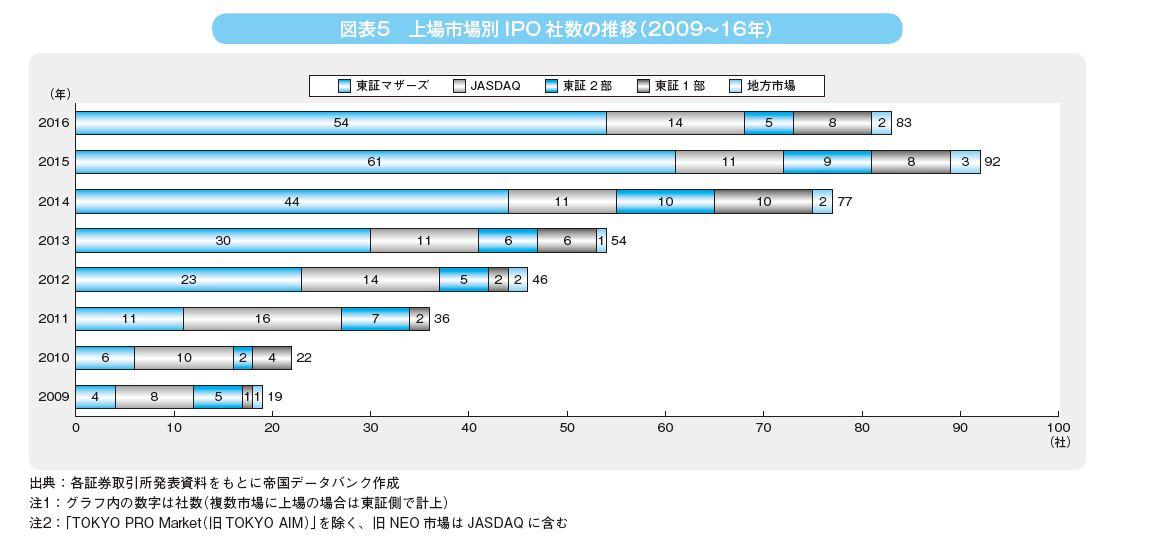

上場市場別でみると、マザーズが54社(構成比65.1%、2015年同66.3%)とIPO 全体の約3分の2を占め、5年連続でトップ(図表5)。同市場の売買高、売買代金も前年を上回り、ステップアップ市場としてのマザーズの認知度が確固たるものになっている(図表3)。JASDAQ は前年11社から14社(構成比16.9%)へと全体のIPO 社数が減少するなかで増加した。他方、本則市場への直接上場をみると、東証1部は横ばい、同2部は減少した。

このほか、本則市場へのステップアップ市場としての位置づけであるマザーズから本則市場(東証1部・東証2部)への市場変更(マザーズ10年ルール*での市場変更を除く)は29社となり、2015年の20社を大きく上回った。

このマザーズから東証への市場変更の増加に関して、有限責任監査法人トーマツ ディレクターの堀江 秀治氏はその背景要因を「マザーズ、東証1部と資金調達を2回実施できる魅力がある」(12頁参照)と分析する。

*「 マザーズ10年ルール」・・・・・ 東証が2011年3月に実施した上場規定の一部改正。この改正により2014年3月31日以降にマザーズ上場後10年を経過した企業は、同市場にとどまるか、本則市場に市場変更するか、いずれかの選択を迫られるようになった。マザーズに継続上場することを選択した場合でも、最初の市場選択時期から5年を経過するごとに市場選択が必要となり、マザーズ市場に残る場合でも本則市場の上場廃止基準が適用される。

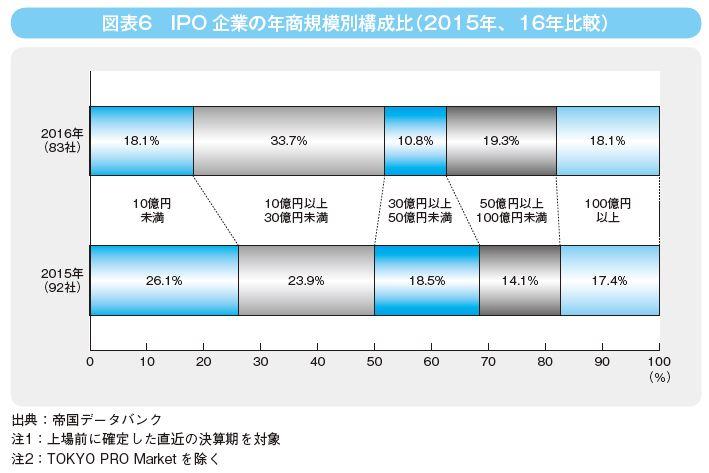

IPO 企業を2015年と2016年の年商規模(上場前に確定した直近の決算期の年商を対象に集計)で比較したところ、年商平均は、2015年の964億円に対し、2016年は117億円となった。

2015年は、かんぽ生命保険(約6兆円、保険料等収入)、ゆうちょ銀行(約2兆円)が上場した一方で、2016年の大型上場は九州旅客鉄道(2千億円規模)にとどまったことが影響した。2015 年と2016年の年商規模別の構成比を比べると、「100億円以上」は横ばい、「10 億円未満」が減少した一方、「10億円以上30億円未満」の企業が増加し3分の1を占め最多となり、中堅企業の割合が増加した(図表6)。

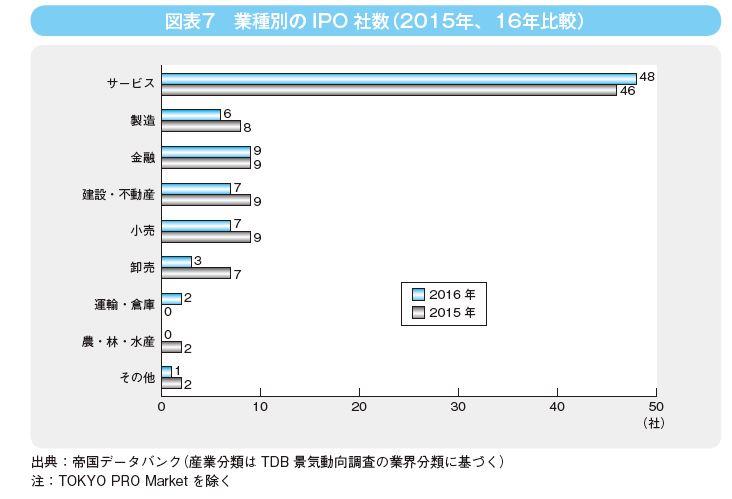

業種別では、83社中「サービス」が48社でトップ、前年(46社)からさらに増加し、全体の約6割を占めた。

このほか前年に上場のなかった「運輸・倉庫」で2社が上場。他方で、「製造」「建設・不動産」「小売」「卸売」などが減少した(図表7)。

「サービス」の内訳(業種は、帝国データバンク産業分類に基づく)をみると、「受託開発ソフトウェア業」(7社)、「情報提供サービス業」(6社)、「パッケージソフトウェア業」(5社)など、前年に続きIT 関連企業が増加をけん引した。

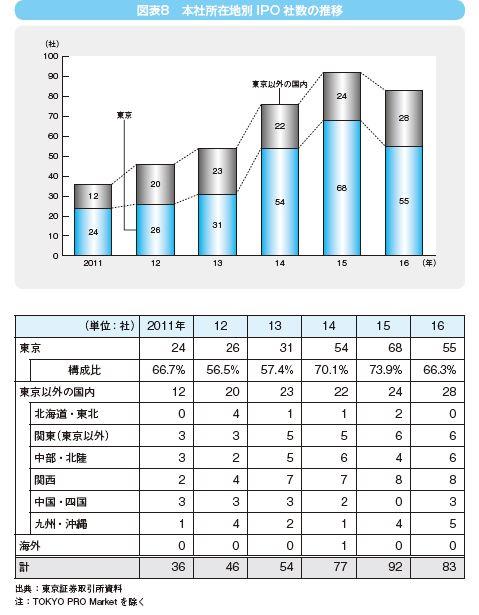

地域別では、本社所在地が東京(55社、構成比66.3%)の企業がトップの状況に変わりはないが、割合は3年ぶりに7割を切り、東京以外の企業の構成比が上昇した(図表8)。

日本取引所グループ(JPX)は、2016年にIPO セミナーを14回開催したが、このうち東京以外での開催は10回を数えた。地方企業のIPO を支援・発掘するためにJPX が積極的に取り組んでいることも地方企業のIPO増加の背景となっていると考えられる。

TDB が2017年3月時点で関係各社に取材したところによると、「2017年のIPO 社数は、2016年(83社)と同程度」との見解が多くを占めた。ただし、「国内株式市場が堅調に推移した場合」という条件付きだ。

内閣府が公表した2017年3月の月例経済報告では、企業収益は「改善の動きがみられる」から「改善している」に上方修正された。堅調な企業業績が決算発表で明らかになり株式市場に買い安心感が広がれば、相場は堅調に推移し、結果として前年並みのIPO 社数が見込まれよう。

ただし不安定な市況となれば、上場時期を先送りする企業もでてくる可能性があり、国内株式市場の動向に注視する必要がある。

2016年の米国大統領選の結果が株式市場に大きな変化を与えたように、2017年のIPO 動向に影響を与えるのは政局の行方だ。

2017年は3月のオランダ大統領選挙では保守派が勝利したが、今後、4月のフランス大統領選、5月のイラン大統領選挙、6月のフランス国民議会選挙、秋には、ドイツ連邦議会選挙を控えている。

この選挙結果次第では、株式市況は影響を受けることになる。選挙結果により市場が不安定になった場合は、資金調達を目的とするIPO 検討企業の上場時期の先送りが発生し、その結果IPO 社数を押し下げる可能性がある。

2015年3月、JPX と日本証券業協会、日本公認会計士協会は3者共同で「最近の新規公開を巡る問題と対応について」を取りまとめ「新規公開会社の経営者による不適切な取引」「上場直後の業績予想の大幅な修正」「上場時期の集中」を課題として掲げ、改善に向けて取り組んでいる途上である。

しかしながら、2015年に不正会計処理が発覚した東芝は、その後も次々と不透明な会計処理が発覚、2017年に入っても対応に追われている。このほかにも、2016年は不適切な会計処理が発覚し、決算内容の訂正を余儀なくされた企業もみられた。

こうしたガバナンスの甘さに対して、上場企業および上場を目指す企業の経営層のみならず、支援する証券・監査法人・取引所など市場関係者はさらなる審査厳格化へ取り組みを強化しており、結果としてIPO 件数を下押しする要因となる。

日本取引所自主規制法人は2016年2月に「上場会社における不祥事対応のプリンシプル」として、不祥事に直面した上場会社に期待される対応や行動に関する原則(プリンシプル)を策定。不祥事が発生した上場企業のすみやかな信頼回復に向けての取り組み指針を開示した。

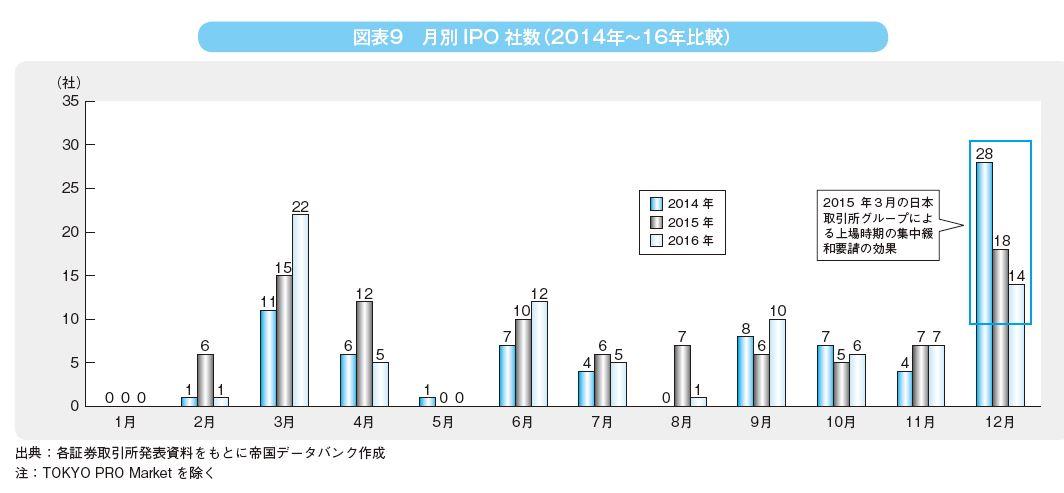

また、12月の上場集中を回避し、審査に余裕をもって取り組むための動きも進んでいる。

JPXが2015年3月にIPO支援側の証券会社や監査法人へ集中緩和を要請したのち、2014年は上場77社のうち28社が12月に集中していたが、2015年12月は18社、2016年12月は14社と着実に成果は表れている(図表9)。その結果、各月への平準化が進んでおり、2017年1~3月のIPO 企業数は、27社(前年23社)と堅調に推移している(図表10)。

TDB の「株式上場意向に関するアンケート(2017年3月実施)」結果をみると、IPO の意向はあるが現状では難しい理由として、「社内管理体制の整備不足」(54.1%)、「(上場後を含めた)業績面の不安」(46.8%)の上位2項目がIPOを目指す企業のうち約2社に1社が課題として挙げた。

また、IPO の検討にあたり特に強化すべき点では、「コンプライアンス・内部監査体制の充実」(62.1%)がトップで前年調査(57.4%)からも割合が増加、約6割の企業が強化すべき点として掲げており、審査の厳格化への対応や上場後のガバナンス体制づくりに悩む企業が多いと考えられる(アンケート結果詳細は26~33頁参照)。

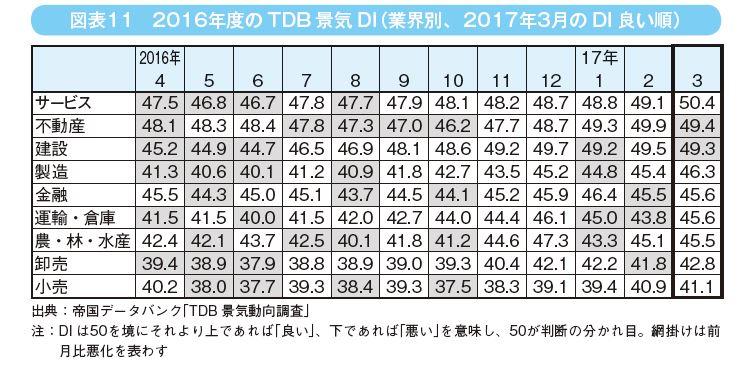

一方、業績面については、上場審査にかかるコストを考えると、業績が堅調な業種のほうが、上場の実現が早いことが考えられる。

TDB 景気DI を業界別にみると、2016年度はサービスの景況感が高く(図表11)、2017年もサービス業を中心にIPO が活発化することが見込まれる。

「株式上場意向に関するアンケート」では、毎年IPO の目的についても尋ねているが、「知名度や信用度の向上」「優秀な人材の確保」「資金調達力の向上」が前年に続き上位3項目に挙がっている。

2016年のIPO 企業へのインタビューでは、上場後の効果として、「人材採用面やアライアンスの提案の話が増えた」(ビッグデータ解析の株式会社エルテス)や「人材採用は上場のブランド効果は絶大で新卒・キャリア採用とも応募者数が急増した」(3D プリンターの株式会社JMC)などが聞かれた。

以降の記事で、IPO 支援側や2016年にIPO を果たした企業へのインタビュー、上場意向企業へのアンケート結果分析を通して、IPO を考えるきっかけにして頂ければ幸いである。